La década de 1990 marca el inicio de un amplio esfuerzo de coordinación mundial en torno a los asuntos ambientales del planeta. Lo anterior respondiendo al llamado a la acción que inspiró el informe “Nuestro futuro común”, comúnmente llamado “Informe Brundtland”, publicado en 1987 por la Comisión Mundial de Medio Ambiente y Desarrollo de las Naciones Unidas. En junio de 1992 se realizó la “Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo”, mejor conocida como la “Cumbre de la Tierra“ o “Cumbre de Río” (por Río de Janeiro en donde se realizó). El evento surge en respuesta a la necesidad de concertar las acciones de los estados miembros de la ONU, para cooperar en temas de desarrollo, especialmente aprovechando el fin de la “Guerra Fría”.

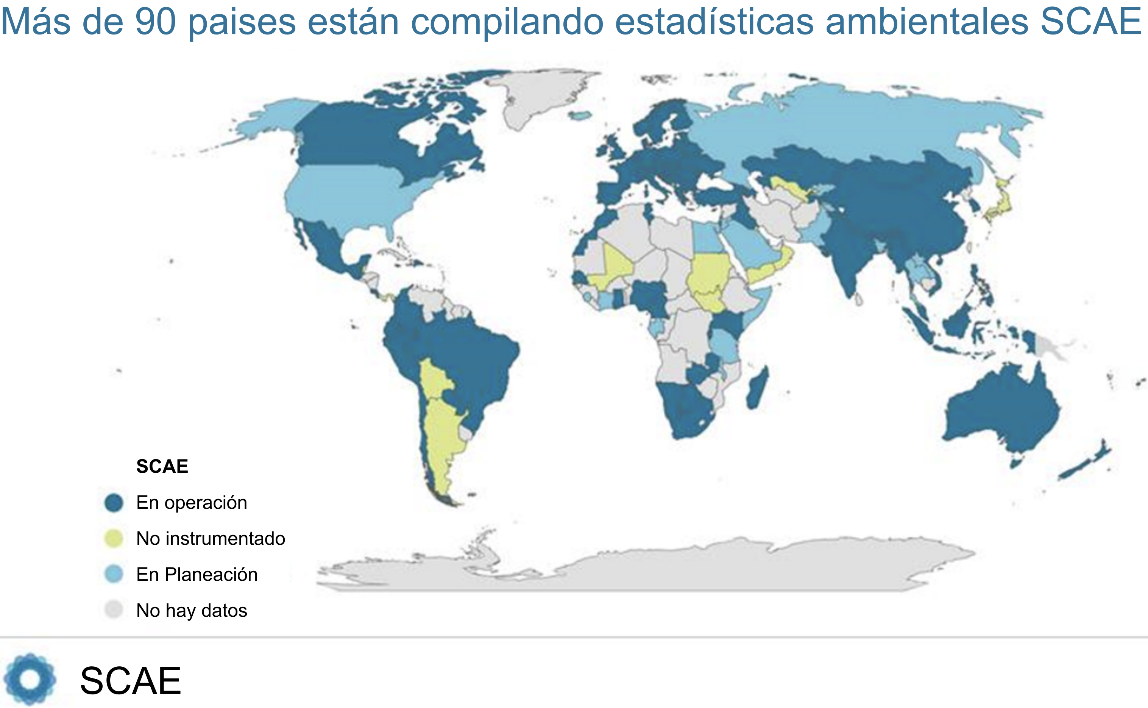

El concepto de desarrollo sostenible que surge de este proceso fomentó la concepción e integración de cuentas ambientales y económicas integradas. Una versión preliminar de esto apareció en 1993, como propuesta hecha por la Comisión de Estadística de la ONU para propiciar el debate y el ensayo de opciones prácticas. En marzo de 2005, la misma Comisión de Estadística creó el Comité de Expertos en Contabilidad Económico-Ambiental de las Naciones Unidas. El grupo se constituyó con las oficinas nacionales de estadística, agencias internacionales y varias divisiones de las Naciones Unidas. Este grupo de expertos han desarrollado el Sistema de Contabilidad Ambiental y Económica (SCAE o SEEA por su sigla en inglés). El grupo concibió mecanismos y procedimientos para recopilar, analizar y publicar resultados estadísticos. En 2012, la Comisión de Estadística de la ONU adoptó la SCAE como norma estadística. Como se ve en la Figura, los países que se han involucrado en la adopción de SCAE va creciendo e incluyen a México, país que además ha participado en forma muy activa, de modo que contamos con estos números desde el 2003 y desde el 2014 se involucró en un ejercicio piloto para generar nuevas estrategias de contabilidad basada en ecosistemas.

Con la contabilidad ambiental que propone el SCAE se puede ayudar a atender inquietudes como:

- ¿Quién se beneficia y quién se ve afectado negativamente por el uso de los recursos naturales? ¿Cuáles son los impactos en el estado del medio ambiente y en sectores específicos de la economía?

- ¿Qué beneficios o servicios ecosistémicos se están generando, quién se beneficia de ellos y dónde se encuentran?

- ¿Cómo afecta el agotamiento de los recursos naturales a las medidas del ingreso real de una nación? ¿Qué industrias extractivas y propietarias de recursos naturales son responsables del agotamiento? ¿Qué sectores tienen la mayor productividad de agua o son más intensivos en energía?

- ¿Cómo está cambiando la riqueza de las naciones, específicamente su capital natural, con el tiempo? ¿Son eficaces los gastos en protección del medio ambiente?

- ¿Hasta qué punto se está “enverdeciendo” el sistema tributario? ¿Qué instrumentos económicos existen? ¿Y cuál es el impacto de los nuevos instrumentos?

- ¿Cuál es el tamaño de la inversión ambiental en la economía? ¿Cuántos “empleos verdes” está generando la economía?

- ¿Son sostenibles las tendencias actuales en la producción y el consumo de recursos? ¿Está aumentando o no la cantidad de residuos generados; cuánto de esto se está reciclando en qué sectores económicos?

El SCAE es un marco para compilar estadísticas con un enfoque que integra datos ambientales y económicos. Además, como se ha venido ensayando en el piloto en el que participó México, se busca documentar la interdependencia entre las actividades económicas y el estado de los ecosistemas mediante el concepto de servicios ecosistémicos, que son los beneficios que la sociedad recibe de la naturaleza y que dependen claramente de la condición en la que se encuentren los ecosistemas. Al analizar las estadísticas sobre la economía y el medio ambiente al mismo tiempo, es posible mostrar diferentes patrones de sostenibilidad para la producción y el consumo. También puede mostrar las consecuencias económicas de mantener un cierto estándar ambiental. Aunque en México todavía no se ha llegado al punto de contabilizar los flujos específicos de recursos que utilizan las actividades económicas en producción, sí se cuenta ya con datos sobre la extensión y condición en la que se encuentran los ecosistemas, datos que próximamente publicará el INEGI.

Las cuentas ambientales y económicas son estadísticas integradas que iluminan la relación entre el medio ambiente y la economía, tanto los impactos de la economía en el medio ambiente como la contribución del medio ambiente a la economía. Las cuentas ambientales y económicas pueden proporcionar información sobre la extracción de recursos naturales, su uso dentro de la economía, los niveles de existencias de recursos naturales, los cambios en esas poblaciones durante un período específico y la actividad económica relacionada con el medio ambiente. Las cuentas ambientales y económicas presentan esta información en términos físicos y monetarios, según corresponda.

El Sistema de Contabilidad Ambiental y Económica es ahora un estándar aceptado internacionalmente. Constituye un marco para organizar y presentar estadísticas sobre el medio ambiente y su relación con la economía. Reúne información económica y ambiental en un conjunto de conceptos estándar, definiciones, clasificaciones, normas contables y cuadros para producir estadísticas comparables internacionalmente. Consta de dos partes:

- El Marco Central. Fue adoptado por la Comisión de Estadística de las Naciones Unidas como la primera norma internacional para la contabilidad ambiental y económica en 2012. Documenta los “activos ambientales” (recursos hídricos, energéticos, bosques, pesca, etc.), su uso en la economía y los retornos al medio ambiente en forma de residuos, emisiones atmosféricas y al agua.

- La Contabilidad de Ecosistemas. Complementa el Marco Central y representa los esfuerzos internacionales hacia una contabilidad coherente de los ecosistemas. Toma una perspectiva espacialmente explícita de los ecosistemas y considera cómo los activos ambientales individuales (porciones de ecosistemas bajo uso) interactúan como parte de los procesos naturales dentro de un área espacial determinada. Las cuentas de los ecosistemas permiten la presentación de indicadores del nivel y el valor de los “servicios de los ecosistemas” en un área espacial determinada. Una revisión del SEEA-EA está en marcha y está programada para completarse en 2020.

Derivado del piloto que sobre el enfoque de contabilidad basada en ecosistemas en el que participó México, la Comisión de Estadística de las Naciones Unidas (marzo de2021) adoptó, en su 52ª sesión, el Sistema de Contabilidad Ambiental y Económica basada en Ecosistemas (SCAE CE). Este nuevo marco estadístico permitirá a los países medir su capital natural y comprender las inmensas contribuciones de la naturaleza a nuestra prosperidad y la importancia de protegerla. Con la adopción del marco SEEA-EA, el Secretario General de las Naciones Unidas, António Guterres, dijo:

“La adopción de este marco económico y ambiental es un paso histórico hacia la transformación de la forma en que vemos y valoramos la naturaleza. Ya no permitiremos que la destrucción ambiental sin sentido se considere como un progreso económico”.

Contar con datos, números y un marco conceptual unificado sin duda es un paso substancial para guiar el desarrollo por rutas de sustentabilidad.

*****

Miguel Equihua es investigador del Instituto de Ecología A. C., Red Ambiente y Sustentabilidad.

Ésta es una contribución de la Sociedad Mexicana Científica de Ecología.