Por Diego Castañeda

Desde hace 10 años el peligro de una recesión global no es tan alto como hoy en día. La desaceleración de la economía global es producto de muchos factores; por un lado, hay economías en Europa (e incluso en Asia, como Japón) que no han terminado de recuperarse de la gran recesión; simultáneamente, la economía de China (que en su proceso de cambiar de crecimiento empujado por exportaciones hacia uno más balanceado hacia el mercado interno) se ha venido desacelerando gradualmente en los últimos años, con ello disminuyendo el precio de materias primas que a su vez impactan en menor crecimiento en gran parte del mundo. Por poner sólo un par de ejemplos.

A esta lejos de ser óptima situación llegó la guerra comercial entre Estados Unidos y China. Ésta ha causado distorsiones al comercio global, desacelerando aún más a los países directamente involucrados; de rebote, incluso, a las economías más abiertas del mundo. Los reportes de fuertes desaceleraciones en países como México, Holanda, Brasil y posibles recesiones en países como Alemania, Singapur, Italia y Reino Unido no son coincidencia. La mayoría de estas economías son extremadamente abiertas y cuentan entre sus principales socios comerciales a las dos economías más grandes del mundo en una creciente guerra comercial.

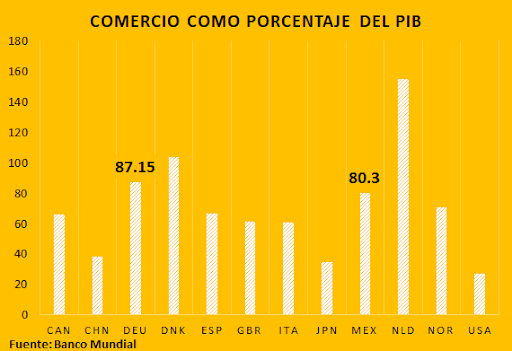

Cuando tus principales socios comerciales están en guerra comercial y tienes una economía tan abierta que más del 60 o 80 por ciento del PIB es el comercio con el exterior, es inevitable que se tengan impactos negativos. La inversión y los flujos comerciales suelen seguirse entre sí. Quizá el caso más extremo es Singapur, con un comercio que equivale a 326 por ciento el tamaño de su economía y que hoy después de años de crecimiento acelerado se ve muy vulnerable.

Que países como México y Alemania cuyas economías están orientadas a la exportación de manufacturas hoy se encuentren desacelerándose rápidamente es un efecto directo de la guerra comercial.

Si sumamos a eso tensiones comerciales adicionales como el que aún no se ratifique el T-MEC para el caso de México o el Brexit para Reino Unido vuelve la situación muy evidente.

Si estas tensiones comerciales no terminan pronto, podríamos ver una recesión bastante generalizada en el mundo; sin embargo, cabe acotar, sería distinta a la crisis financiera de 2008-2009. Mientras que hace 10 años la crisis fue producto de una serie de colapsos en el sector financiero y de deuda, creando una fuerte recesión mientras personas y negocios limpiaban sus hojas de balance liquidando sus deudas provocando una fuerte caída en consumo y luego una fuerte caída en el comercio global.

La crisis en potencia que podríamos tener seguiría otro orden. Primero, parecería ocurrir en el comercio, disminuyendo los flujos comerciales; luego, con ello, los flujos financieros; por último, el consumo conforme las economías entran en recesión.

Esta distinción es muy importante por varias razones; no obstante, la principal es que el mecanismo de transmisión de las crisis es relevante para su solución. Mientras que en 2008 el problema era sistémico, por las fallas del sistema financiero, las de hoy son estrictamente políticas (respecto al comercio). Se trata de un asunto de economía política internacional; como tal, probablemente tiene un potencial de impacto menor.

Sin embargo, esta desaceleración generalizada trae consigo riesgos importantes. Particularmente, en un momento en que las tasas de interés en el mundo siguen siendo muy bajas y en algunos casos negativas; asimismo, la política monetaria en casi todo el mundo desarrollado tiene muy poco efecto; además, salvo países como Alemania con años de acumular superávits o Estados Unidos con la capacidad de tomar deuda muy barata, el resto del mundo tiene pocos márgenes para hacer política fiscal agresiva.

Entre los países en desarrollo quizá solo China tiene realmente la capacidad de estimular su economía por el lado fiscal. En su conjunto, estas circunstancias son peligrosas para la economía global porque si a la desaceleración que hoy se vive se le sumara algún choque fuerte, como los problemas de la banca italiana, por poner un ejemplo, estaríamos en una situación en la que las economías en el mundo tendrían muy poco margen para evitar que una crisis se hiciera realmente profunda.

*****

Diego Castañeda es economista por la University of London.

Twitter: @diegocastaneda